Nguồn gốc của khủng hoảng tài chính:

Bài học từ sự đổ vỡ (P1)

Sunday, September 15, 2013 19:48

% of readers think this story is Fact. Add your two cents.

Nằm trong chuỗi bài viết của Economist đưa ra 5 bài học có thể được rút ra từ sự kiện gây chấn động kinh tế thế giới trong suốt mấy năm qua, bài báo này đi sâu vào phân tích nguyên nhân của khủng hoảng tài chính.

Sự sụp đổ của Lehman Brothers – một trong những gã khổng lồ của ngành ngân hàng toàn cầu – hồi tháng 9/2008 gần như đã nhấn chìm hệ thống tài chính thế giới. Ngành ngân hàng đã phải sử dụng đến những gói cứu trợ khổng lồ được tài trợ bởi người nộp thuế để có thể gượng dậy. Dẫu vậy, tình trạng căng thẳng tín dụng tiếp theo sau đó đã biến thành cuộc suy thoái tồi tệ nhất trong 80 năm qua.

Các biện pháp kích thích tiền tệ và tài khóa trên diện rộng đã có thể ngăn chặn một cuộc suy thoái tồi tệ hơn. Tuy nhiên, đà phục hồi của nền kinh tế còn quá yếu ớt so với thời kỳ hậu chiến tranh. GDP của nhiều nước phát triển (đặc biệt là ở châu Âu) vẫn ở dưới mức trước khủng hoảng. Hậu quả của khủng hoảng có thể được cảm nhận ở khắp nơi: hãy quan sát sự rung lắc của các thị trường tài chính khi Cục dự trữ liên bang (Fed) chuẩn bị thu hẹp chương trình mua trái phiếu.

Đã 5 năm kể từ khi khủng hoảng nổ ra, người ta có thể nhìn rõ nhiều nguyên nhân. Nguyên nhân rõ ràng nhất nằm ở chính những người hoạt động trong lĩnh vực tài chính, đặc biệt là những người cho rằng họ đã tìm ra cách ngăn chặn rủi ro nhưng thực chất là trước đó họ đã “mất dấu” rủi ro. Các Thống đốc NHTW và những nhà hoạch định chính sách khác cũng phải chịu trách nhiệm vì đã để những lỗi lầm này xảy ra.

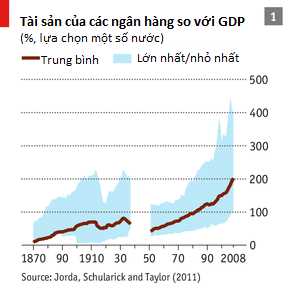

Nền kinh tế vĩ mô cũng đóng vai trò quan trọng. Thời kỳ ôn hòa vĩ đại (Great Moderation) - những năm lạm phát thấp và tăng trưởng ổn định – nuôi dưỡng sự tự mãn và chấp nhận rủi ro. Lãi suất trên toàn cầu sụt giảm. Một số nghiên cứu cũng chỉ ra rằng các ngân hàng châu Âu cũng góp phần gây nên khủng hoảng khi quá tham lam và vay mượn ồ ạt từ thị trường tiền tệ Mỹ trong thời kỳ trước khủng hoảng và sử dụng số vốn này để mua các chứng khoán xấu. Tất cả các nhân tố này cộng hưởng với nhau và đẩy nợ lên cao trong một thế giới được coi là ít rủi ro hơn.

Hãy bắt đầu với lỗi lầm của những người hoạt động trong ngành tài chính. Những năm trước khủng hoảng, cho vay thế chấp một cách cẩu thả vô trách nhiệm bùng nổ ở Mỹ. Các khoản nợ được cho đi một cách dễ dàng, đến tay những người đi vay dưới chuẩn với hồ sơ tín dụng nghèo nàn và đương nhiên họ không có khả năng trả nợ. Những khoản vay chứa đầy rủi ro được các “kiến trúc sư tài chính” tại các ngân hàng thông qua. Sự việc còn tồi tệ hơn khi chúng được chứng khoán hóa và phát tán rộng rãi. Các ngân hàng lớn lập luận rằng thị trường bất động sản ở các thành phố khác nhau của Mỹ sẽ có những diễn biến biệt lập. Tuy nhiên, nhận định này hoàn toàn sau. Kể từ năm 2006, giá nhà đã sụt giảm trên toàn nước Mỹ.

Các khoản thế chấp lại được sử dụng để làm tài sản đảm bảo cho các chứng khoán được biết đến với tên gọi chứng chỉ tiền gửi (CDO) – loại tài sản được phân loại thành các nhóm dựa trên rủi ro vỡ nợ. Nhà đầu tư mua các nhóm an toàn hơn bởi chúng được Moody’s và Standard & Poor’s xếp hạng AAA. Đây lại là một sai lầm khác bởi hãng xếp hạng tín nhiệm được trả công bởi các ngân hàng tạo nên CDO chứ không phải những người nắm giữ chúng.

Nhà đầu tư đổ tiền vào những sản phẩm này bởi chúng khá an toàn và lại cung cấp mức lợi suất cao hơn trong bối cảnh lãi suất quá thấp. Cho đến nay, các nhà kinh tế học vẫn tranh cãi liệu lãi suất thấp là lỗi của các NHTW hay đó là xu hướng của kinh tế thế giới. Một số người buộc tội Fed vì đã giữ lãi suất ở mức quá thấp trong thời gian quá lâu. Tuy nhiên, Fed phản pháo lại rằng họ không có lỗi, lỗi nằm ở hiện tượng tiết kiệm tăng cao gây mất cân xứng với đầu tư ở các nền kinh tế mới nổi, đặc biệt là Trung Quốc. Nguồn vốn thặng dư này được đổ vào trái phiếu chính phủ Mỹ và đẩy lãi suất xuống thấp.

Lãi suất thấp khuyến khích các ngân hàng, quỹ đầu cơ và những nhóm đầu tư khác ráo riết săn tìm những tài sản rủi ro hơn nhưng mang lại lợi suất cao hơn. Lãi suất thấp cũng làm lợi cho những người đi vay mượn và sau đó thổi phồng khoản đầu tư của họ với nhận định lợi suất thu về sẽ cao hơn chi phí đi vay.

Tỷ lệ đòn bẩy của nền kinh tế cũng tăng lên từ đây. Nếu lãi suất ngắn hạn ở mức thấp nhưng không ổn định, nhà đầu tư sẽ do dự khi thực hiện chiến lược trên. Tuy nhiên, lãi suất là ổn định và nhà đầu tư sẵn sàng đi vay ngắn hạn để mua các tài sản dài hạn. Đây chính xác là những gì đã xảy ra.

Từ thị trường nhà đất đến thị trường tiền tệ

Khi thị trường nhà đất Mỹ chao đảo, một chuỗi phản ứng tiếp theo xảy ra và sự mong manh của hệ thống tài chính bộc lộ. Các tổ chức tài chính đã không thể cung cấp cho nhà đầu tư sự bảo vệ như đã hứa hẹn. Các chứng khoán đảm bảo bằng tài sản thế chấp (MBS) ngay lập tức rớt giá. CDO (vốn được coi là an toàn) trở thành thứ vô giá trị. Nhà đầu tư không thể bán các tài sản bị nghi ngờ không thể được bán dù với bất kỳ mức giá nào, cũng không thể sử dụng chúng làm tài sản đảm bảo cho các khoản vay ngắn hạn. Bán tống bán tháo ở mức giá rẻ mạt khiến nguồn vốn của các ngân hàng sụt giảm do nghiệp vụ kế toán hoạch toán theo giá thị trường (mark-to-market). Các ngân hàng phải định giá lại tài sản ở mức giá hiện tại.

Niềm tin – “chất keo” gắn kết mọi hệ thống tài chính – bắt đầu tan rã vào năm 2007 (1 năm trước khi Lehman phá sản). Các ngân hàng bắt đầu nghi ngờ về khả năng tồn tại của các đối tác. Họ và các nguồn cung cấp vốn khác bắt đầu từ chối cho vay ngắn hạn. Ngân hàng đến từ nước Anh Northern Rock là một trong những “kẻ tự nạn” đầu tiên vào mùa thu 2007.

Sợi dây nợ phức tạp giữa các ngân hàng có thể vỡ tan khi một mắt xích bị đứt. Các công cụ tài chính như hợp đồng hoán đổi vỡ nợ tín dụng (trong đó người bán đồng ý đền bù cho người mua nếu bên thứ ba vỡ nợ) vốn có mục đích phân tán rủi ro giờ đây lại khiến rủi ro tăng lên. Công ty bảo hiểm AIG ngay lập tức lâm vào cảnh “ngàn cân treo sợi tóc” chỉ một vài ngày sau khi Lehman sụp đổ. Cả hệ thống đã được xây dựng dựa trên những nền tảng mỏng manh: các ngân hàng thổi phồng bảng cân đối kế toán nhưng lại dành ra quá ít vốn để phòng chống lỗ. Trên thực tế, họ đặt cược vào số tiền đi vay mượn và đó là một canh bạc “được ăn cả ngã về không”.

Thu Hương

Theo Trí Thức Trẻ/Economist

2013-09-15 18:39:44

Nguồn: http://cafef.vn/tai-chinh-quoc-te/bai-hoc-tu-su-do-vo-p1-201309160830593773ca32.chn